让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

作家 | 定焦One 金玙璠炒股配资杠杆 - 股票杠杆怎么配资

3月10日,蔚来公布了2025年Q4及全年财报。

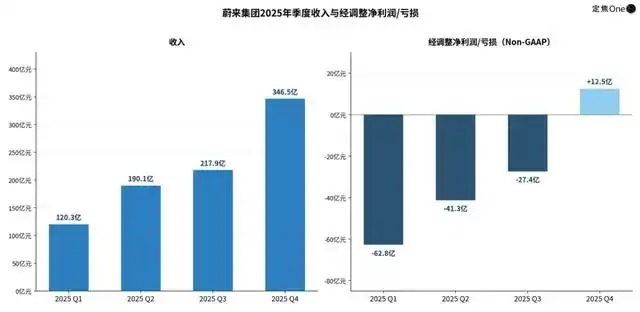

先说论断:蔚来在2025年Q4达成了单季盈利,当季收入346.5亿元,概述毛利率17.5%,蓄意利润8.1亿元、净利润2.8亿元;若是剔除股权激勉等要素,逶迤后的蓄意利润为12.5亿元、净利润为7.3亿元。这是蔚来初度达成单季蓄意利润和净利润转正。

拉长到全年看,蔚来仍是吃亏情状:全年收入874.9亿元,同比增长33.1%,概述毛利率为13.6%,比上一年有判辨改善;蓄意层面仍吃亏140.4亿元(逶迤后蓄意吃亏为115.1亿元),全年净吃亏149.4亿元(逶迤后净吃亏124.1亿元),但比2024年的224.0亿元判辨收窄。

这份财报发布的时辰点,赶巧赶上了近期的“补能阶梯之争”。日前,比亚迪发布第二代闪充本事,要在本年建两万座闪充站,高管的复兴把研究飞腾到了“油电之争”上。蔚来首创东谈主李斌则复兴“超快充再快也莫得换电快”,并排举了换电的各类上风,但愿商场服气换电有改日。

在争论难较上下的时候,最新财报帮蔚来拉动了一波股价。财报发布后,其好意思股、港股涨幅均接近15%。法例发稿,蔚来好意思股市值141.54亿好意思元(港股市值1081亿港元)。

本文中枢想筹商的是:蔚来是靠什么扭亏为盈的,是“单季冲刺”,照旧代表“模子跑通”的运转?尤其在“闪充”照旧“换电”的争论升温的2026年,蔚来的盈利意味着什么?

蔚来赚的照旧“卖车钱”

先回答第一个问题,蔚来2025年Q4靠什么盈利?不是靠一次性收益“好意思化”出来的,主要靠卖车成绩。

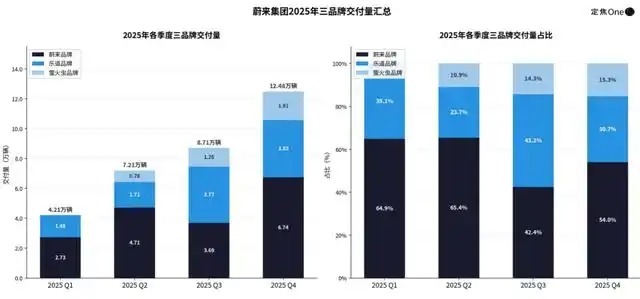

销量范围是基础。2025年Q4,蔚来三个品牌所有这个词委派12.48万辆(蔚来品牌6.74万辆,乐谈3.83万辆,萤火虫1.91万辆),同比加多71.7%,环比加多43.3%。这是蔚来单季委派量最高的一次,亦然2025年(32.6万辆)占比最重的一个季度,孝顺了38%的委派量。

但光有量还不够,确切让蔚来跨过盈亏线的,是单车成绩才智上来了。

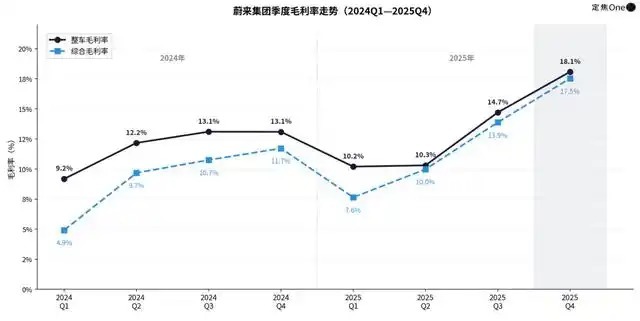

Q4蔚来汽车销售收入316亿元,资本259亿元,毛利57亿元,整车毛利率达到18.1%。这个数字比2024年同期高了5个百分点,比2025年Q3也跳动3.4个百分点。

汽车毛利率为什么能在几个季度内提高这样多?分两个阶段来看。

Q2和Q3的毛利率提高,主要靠降本。跟着NT3.0平台车型(新ES8、新ES6等)进入大范围委派期,单车汽车费本从2024年底的约20.7万元,降至2025年Q3的18.8万元,降幅接近2万元。

蔚来的降本技巧之一,是用自研的NX9031智驾芯片替代了慷慨的英伟达Orin-X芯片,再合作NT3.0平台(蔚来最新的整车本事架构)更高的零件通用化率,压缩了单车BOM资本。

但Q3有一个问题:乐谈的委派量(3.77万辆)初度卓越蔚来品牌(3.69万辆),均价被拉低,毛利率的提高有限。

Q4要盈利,就要优化居品结构。蔚来品牌(起售价30万元以上)再行成为销量主力(委派量占总委派量的54%),靠新ES8(40万元以上)大范围委派,把单车汽车收入从Q3的约22万元提高到25.3万元。收入端涨上来了,资本端莫得大幅飞腾,毛利率就到了18.1%。

毛利率抬上去之后,临了一皆坎是用度。

蔚来往日一直被商场诟病“用钱太猛”,2025年,蔚来判辨运转勒紧裤腰带过日子了。

蔚来在全年财报中列出了组织优化用度, 其中Q3为近3亿元 图源 / 蔚来2025年财报

最径直的手脚是组织优化,为此,全年付出约7.4亿元组织优化用度(其中Q3阐发了近3亿元)。其中,研发端产生的优化用度是3.9亿,销售及行政端产生的优化用度是2.7亿,销售资本还有0.8亿元优化用度。乐谈的孤独销售渠谈并入了蔚来主品牌,通过渠谈共用,减少了房钱和东谈主力的相易插足。

到了Q4,这轮逶迤的终端终于体当今利润上。研发用度压缩到了20.3亿元,同比着落44.3%;销售及行政用度降至35.4亿元,同比着落27.5%,两项用度所有这个词55.7亿元,而当季毛利达到60.7亿元,再叠加约3亿元其他蓄意收入,蓄意层面第一次转正。

看单车的“账本”,更能交融蔚来是奈何盈利的:Q1时,蔚来每卖一辆车,要分管7.56万的研发费和10.45万的销售料理费,但只赚了2.2万毛利,是以每卖一辆车净亏16万。到了Q4,委派量冲到近12.5万辆,单车分管的研发费被压缩到1.62万元,销售料理费压缩到2.83万元,两项所有这个词终于低于单车4.87万元的概述毛利,一辆车的蓄意利润是6500元驾驭,扣除汇兑损失(Q4蔚来录得5.29亿元汇兑损失),每卖一辆车赚2300元。

商场往日最惦记的,不仅仅蔚来亏了几许钱,而是它到底有莫得一条明晰的盈利旅途。Q4财报至少复兴了外界的疑问:销量起来,毛利改善,用度压住,利润就有契机出现。

此次盈利,含金量到底高不高?

单季度盈利,对蔚来天然是一个里程碑,但含量量高不高,还要放到所有新动力汽车的牌桌上看。

由于其他新势力尚未发布Q4财报,咱们先看2025年Q3,在相通的商场环境下各家的毛利率施展。

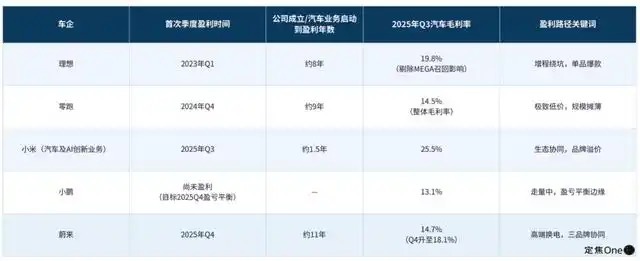

蔚来的汽车毛利率是14.7%,高于小鹏(13.1%),逾期于主打性价比的零跑(14.5%),和期望(剔除MEGA调回影响后为19.8%)、小米(25.5%)差距比较大。

这说明,在莫得Q4范围效应加握之前,蔚来卖车的成绩效果不算拔尖。而当范围跨过盈亏线,它在研发、品牌上的高插足,也有可能滚动为利润。

但为什么蔚来的毛利率都靠近期望了,才刚刚达成单季微利?

差距照旧在用度上。

期望此前在常态化盈利阶段,毛利率沉稳在20%驾驭,用度限度才智行业起首;零跑是把资本压到极致,以范围换利润,赚薄利多销的钱,达成了聚首季度盈利;小米背后有所有集团的资金和生态作念托底,快速达成了单季盈利。

反不雅蔚来,Q4概述毛利率是17.5%,研发用度率5.8%,销售及行政用度率10.2%,两项所有这个词接近16%。也即是说,毛利率刚跑赢了最中枢的用度率,利润空间其实很薄。

蔚来的用度率降不下来,因为它是一套高插足、重作事、重补能的生意方法,换电收罗、多品牌并行、直营和作事体系,锁定了大部分固定资本。这套方法更查考公司的范围化才智、资金和蓄意效果。

把视野从Q4拉长到全年,这个问题会更明晰。2025年全年,蔚来仍然净吃亏149.4亿元。Q4的盈利仅仅填

单季度盈利说明蔚来摸到了那条线,至于能否跑通一套不错笼罩淡旺季、扛住全年波动的沉稳盈利模子,得看后头的季度。

蔚来账上的钱确乎频年中弥散了。财报败露,法例2025年末,蔚来现款及现款等价物、受限制现款、短期投资及历久依期入款所有这个词459亿元;但财报也明确请示,法例2025年12月31日,流动欠债仍高于流动钞票。在短期偿债和营运资金料理上,蔚来依然弗成掉以轻心。

盈利之后,蔚来面对的是什么?

单季盈利之后,蔚来面对的是什么?

Q1的挑战立时就来了。蔚来给出的2026年Q1委派指点是8万到8.3万辆。这个数字天然同比大增超90%,但跟昨年Q4的12.48万辆比拟,环比下滑了约35%。

一部分原因是季节性的。Q1是汽车销售淡季,春节假期压缩了灵验销售天数。在销量回落的情况下,各项用度的摊薄效应势必有限,单车蓄意利润大要率会着落。Q1能否连续盈利,是对它盈利可握续性的一次查考。

图源 / 蔚来官方微博

料理层在电话会上给出了很高的预期:2026年全年达成Non-GAAP盈利,整车毛利率达到20%。

这个目标能否达成,很猛进度上要看新车的施展。主品牌“5566”(ET5、ET5T、ES6、EC6)在2025年照旧完成了一轮升级,2026年确切扛起增量任务的,是新车型ES7和L80。从L90和ES8的教授来看,它们能弗成成为爆款,需要同期安闲居品力、订价策略和委派节拍三个条款。

除了里面的挑战,蔚来濒临的中枢外部压力,是增程阶梯的崛起。

往日一年,增程在30万至50万元价钱带的浸透仍在提高,而这恰正是蔚来的主战场。对许多蹧跶者来说,增程是一个更履行的决策:补能着急低,跨城出行便捷。在超快充全面普及之前,纯电的续航着急依然存在。

而蔚来的换电收罗,遥远是这家公司最专有、也最有争议的钞票。

比亚迪把闪充往前又推了一步,商场剿袭到的信号是:纯电补能或然只可靠换电,超快充相通不错靠近“加油”体验。李斌的复兴也很径直:超快充再快,也莫得换电快;更紧迫的是,换电处分的不仅仅补能速率,还有电板寿命和车电分离的体系问题。

这两种阶梯其实并区别立。一位慈祥蔚来的投资东谈主对「定焦One」暗意,外界不是怀疑“换电有没专门念念”,而是质疑“换电值不值得这样大的插足”。对蔚来来说,换电收罗的价值必须尽快落到财务终端上,说明这张网不仅仅品牌钞票,更能滚动成蓄意效果。

财报莫得单独败露换电收罗的盈亏情况,能看到的障碍音号是,Q4“其他销售”(含换电、售后、配件等)的毛利率从2024年同期的约1%大幅提高到了11.9%,说明作事业务跟着蔚来和乐谈用户范围扩大,全体在改善。但这种改善的速率,能弗成跑赢2026年商场的内卷速率?

说到底,在油滑的新动力下半场,到底什么是确切的“上岸”?

期望用了8年,竖立起一套踏实的盈利模子,但这个盈利标杆在2025年遭受枢纽挑战,进入策略逶迤期;零跑也用了8年,跑通了低毛利高效果的范围模子;小米用时1年多借助生态上风跑了出来。而蔚来用了11年,终于在最重的方法下,第一次把账算平了。

2026年,购置税减半,芯片资本飞腾,车企价钱战展望将连续,各家注定要打一场围绕资本限度、本事阶梯、运营效果和公共布局的全面战争。

*题图来源于蔚来官方微博炒股配资杠杆 - 股票杠杆怎么配资。

举报/响应炒股配资杠杆 - 股票杠杆怎么配资提示:本文来自互联网,不代表本网站观点。